Pomagamy Frankowiczom - tak będzie sprawiedliwie

Zobacz poglądową symulację!* *Założenia przyjęte w symulacjach to: raty stałe, brak wakacji kredytowych/karencji, brak wcześniejszych nadpłat kredytu, marża banku 2%. Obliczenia mają jedynie charakter szacunkowy.

Nasze wyroki

O nas

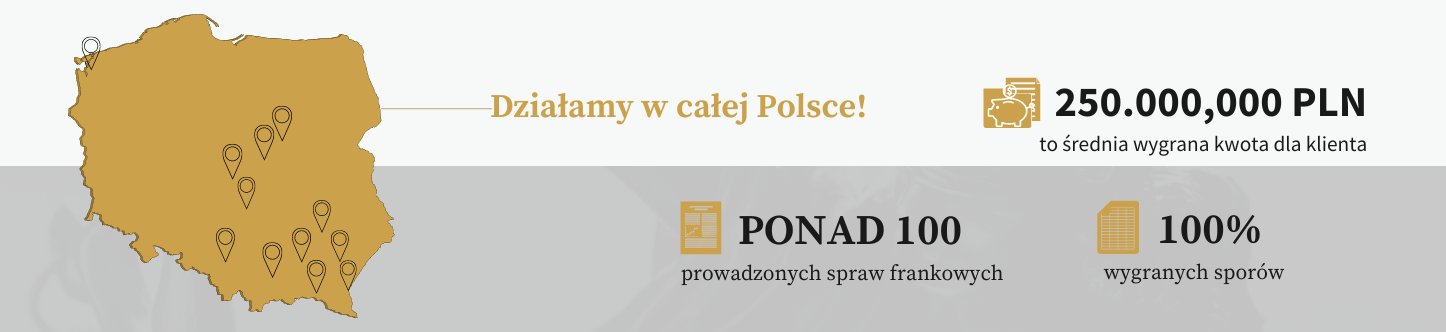

Liczba osób, które zaciągnęły kredyt we frankach szwajcarskich przekracza 500 tysięcy. Pomimo tak dużej grupy Frankowiczów, sytuacja każdego z nich jest inna. My podchodzimy do poszczególnych spraw indywidualnie, przyjmując do obsługi tylko wybrane zlecenia. Wierzymy, że w taki sposób, finalnie uda się osiągnąć sukces. Dużą wagę przykładamy do współpracy z Klientem i całościowego zrozumienia jego sytuacji. Często uciekamy się do nieszablonowych rozwiązań, które mogą przynieść pozytywny efekt w tak trudnych sprawach, jak te związane z polską sprawą frankową.

Nasi specjaliści w sprawach frankowych

Magdalena

Barta

Konrad Rojkowicz

Krzysztof Słupiński

Sprawdź, czy Twój bank stosował niedozwolone klauzule. Jeśli tak – masz szansę wygrać!

Kliknij w ikonę banku, w którym masz kredyt i pobierz klauzule. Zapisów umownych do sprawdzenia będzie maksymalnie 4 – zajmie Ci to nie więcej niż 5 minut.

(aktualnie mBank S.A.)

(aktualnie mBank S.A.)

(aktualnie Bank BPH S.A.)

(aktualnie Santander Bank Polska S.A.)

(aktualnie Raiffeisen Bank International AG Oddział w Polsce)

(aktualnie Bank PKO BP S.A.)

(aktualnie Millennium Bank S.A)

(aktualnie Getin Bank S.A.)

(pion banku Getin Noble Bank S.A.)

(pion Getin Noble Bank S.A.)

(aktualnie Santander Bank Polska S.A.)

(aktualnie Santander Consumer Bank S.A.)

(aktualnie: BNP Paribas Bank Polska S.A.)

(aktualnie BNP Paribas Bank Polska S.A.)

(aktualnie BNP Paribas Bank Polska S.A.)

Plan działania

Kontakt z nami

(wywiad, przekazanie dokumentów niezbędnych do dokonania analizy umowy)

Analiza umowy kredytowej

(opinia radcy prawnego co do zasadności prowadzenia sprawy)

Oferta Kancelarii i umowa z Kancelarią

(rzetelna informacja o wszystkich warunkach i kosztach prowadzonej sprawy)

Wezwanie do zapłaty (reklamacja)

(okres oczekiwania 30 dni)

lub

zawezwanie do próby ugodowej

(przerwanie biegu przedawnienia)

Profesjonalna analiza finansowa kredytu

(szczegółowe wyliczenie nadpłaty kredytowej w PLN i CHF, symulacja rozliczenia z bankiem)

Złożenie pozwu

(inicjacja postępowania przed Sądem I instancji, średnio około 1,5 roku)

Apelacja

(otwarcie postępowania drugoinstantcyjnego, zwykle nie dłużej niż 1 rok)

Prawomocny wyrok

(odfrankowienie umowy kredytowej lub stwierdzenie jej nieważności)

Publikacje

Nie tylko franki! Sprawy o nieważność kredytów w USD, GBP, EUR i innych walutach też wygrywamy w sądzie!

Sprawy frankowe przyspieszają – szansa na szybsze wyroki?

Banki znowu pozywają frankowiczów

Umów się z nami

na bezpłatną rozmowę/spotkanie: